一、从3亿到负增长:中产神话的转折

中国中产阶级群体在过去十年经历了显著变化。2017年,中国拥有约3亿中产阶级人口,这一数字与美国当年总人口相当。这个庞大群体不仅支撑了国内消费市场,也推动了房地产、教育、旅游等多个行业的发展。全球知名咨询公司埃森哲在当年还曾经通过模型预测,到2030年将有70%的中国人进入中产阶级行列。这一乐观预期建立在中国经济持续增长的判断之上,然而现实却出现了意想不到的转折。

到2023年,不仅中产阶级规模在缩减,富裕阶层也出现明显下滑。根据《2023胡润财富报告》,拥有600万资产的"富裕家庭"减少4万户,同比下降0.8%;千万资产的"高净值家庭"减少2.7万户,降幅1.3%;拥有亿元资产的"超高净值家庭"减少5,200户,降幅达3.8%。这种从上到下的财富缩水趋势,反映了经济下行对各个阶层的影响。

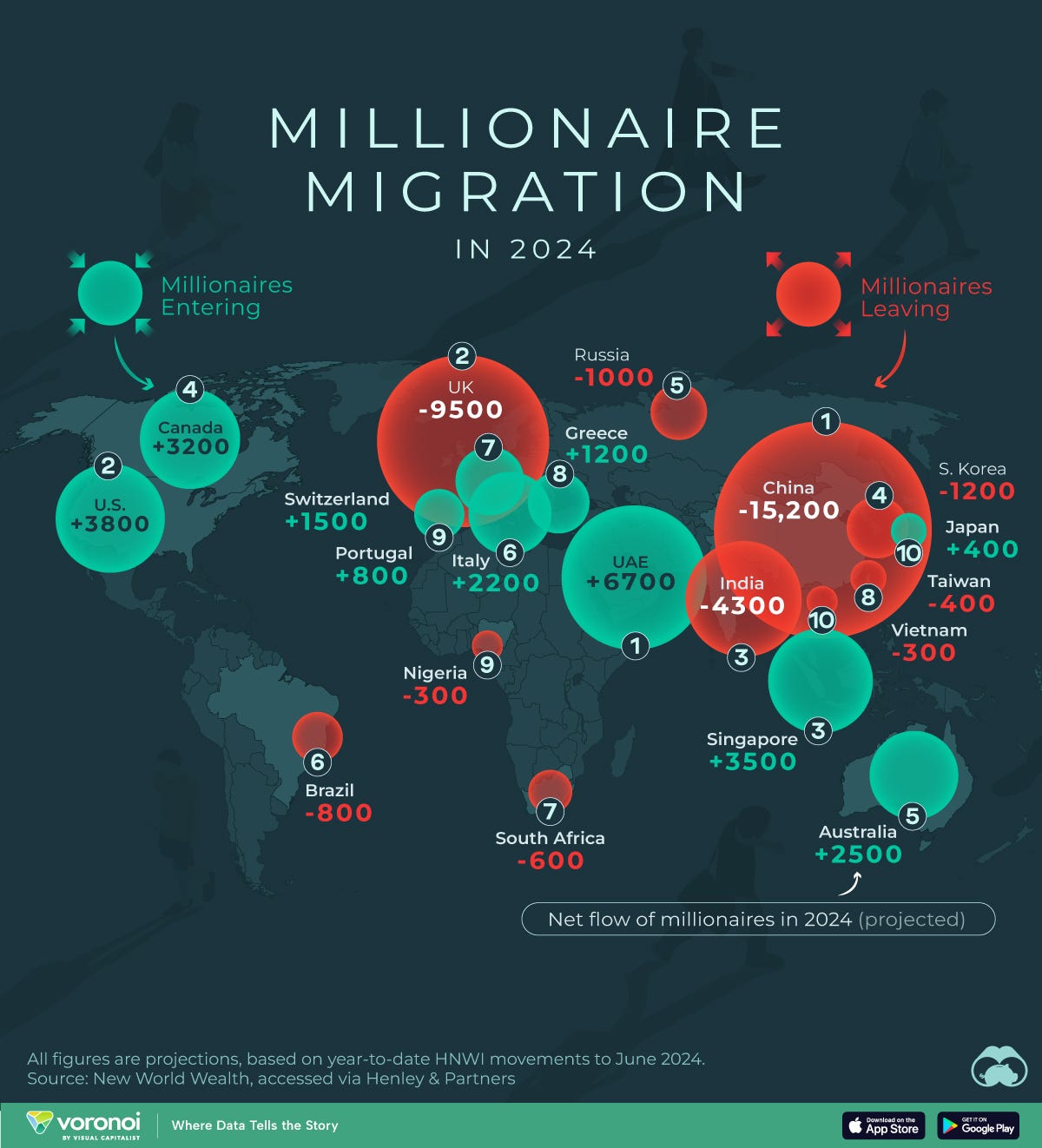

另外值得关注的一个数字是,2024年中国有约15,200位富裕家庭选择迁移海外,是全球最大的富裕人群净流出国。这些跨境迁移呈现出明显的方向性:新加坡(+3,500)、阿联酋(+6,700)、澳大利亚(+2,500)等政治稳定、税制优惠、营商环境友好的国家和地区成为主要目的地。相比之下,面临政治经济不确定性或监管环境变化的国家,如中国、印度(-4,300)和英国(-9,500),则出现大规模资金和人才外流。这种全球性的财富重新分配,反映出高净值人士在全球经济下行的背景下,对稳定性和中期区域性发展机遇的追求,也折射出21世纪后全球化背景下资本和人才流动的新趋势。

不同阶级之间的职业结构变化也值得关注,根据胡润财富报告,在中国占据A8高净值人口中34%的"金领"群体(多为企业中高层管理者,依赖公司股份、年薪等来保证稳定高收入),在A9超高净值人群中,占比为0%。这些人中的成功者采取"双轨制"发展:一部分人主动辞去高管职务创办企业,同时保持资产投资;另一部分人则专注于资产管理,成为职业投资者。这种转变表明,传统的高薪职业路径正在成为阶级分化的分水岭,越来越多的金领开始寻求更灵活、更多元的财富增长方式。

二、参考:土耳其的经验

中国中产阶级的处境并非个案。土耳其作为一个重要的新兴市场国家,其百年发展历程对中国具有特殊的借鉴意义。从1923年凯末尔现代化改革建国,到21世纪的经济转型,土耳其比中国早了近30年经历市场化改革,其经济周期和教训可以为我们提供一些参考。

土耳其曾是经济发展的典范,但近年来经历了严重的货币危机。2018年到2023年间,土耳其里拉对美元汇率从1:4.5持续贬值,跌至1:23,货币价值缩水80%。通货膨胀率一度超过85%,创下24年新高。短短4,5年,这场经济风暴最直接的受害者就是中产阶级,资产大幅缩水,很多人中产返贫:一个家庭原本足够支付一年房租的存款,现在仅够支付两个月;过去可以负担私立学校教育的家庭,不得不选择公立教育。想象一下,你现在的千万人民币资产,本可以轻轻松松在二三线城市退休,在川普任期4年这么短的时间里,突然只值200万了,该怎么办?

经济剧烈波动往往也会改变人们的消费心理和行为。在土耳其的案例中,通胀预期反而刺激了短期消费:人们担心明天物价会更高,反而提前购买商品,导致消费需求在短期内快速上升。这种"未雨绸缪"式的消费行为,进一步推高了物价,形成恶性循环。

土耳其的经济动荡中也出现了几类获益群体。行业上,出口导向型企业因货币贬值获得了价格优势,2021年至2023年间出口额增长了13.4%。旅游业同样受益,2023年前九个月游客数量达到4520万,同比增长12.4%。制造业中的资本密集型企业,通过负真实利率环境下的低成本融资和较强的定价能力,甚至提升了利润率。

从个人角度,具备海外资产配置意识的高净值人士,通过持有抗通胀资产,外币或海外投资,有效对冲了通胀风险。这种对抗通胀的金融意识,其实是土耳其几代人的集体记忆和智慧积累。

土耳其的大幅通胀和货币贬值不仅仅最近10年才有,一位经历过20世纪末恶性通胀的土耳其人回忆,在还是学生时,零用钱就从25库鲁什涨到了300万里拉。这些作为父母辈的人,很多已培养出一套应对通胀的"家庭理财法则":尽量持有硬通货、保持资产多元化、避免长期存款。这种源自生活经验的财富管理智慧,让许多土耳其家庭在新一轮的货币贬值和通胀冲击中表现出惊人的韧性。经历过经济危机的上一代人,用他们的经验教训为下一代构筑了一道金融防护网,这种代际间的经验传承,成为支撑土耳其中产和富裕家庭在经济动荡周期中实现财富保值和跨代传承的重要基石。

三:从日本经验看中产消失的深层影响

如果说土耳其的货币贬值危机是一场突如其来的风暴,那么日本的"一亿中产"神话破灭则是一场漫长的静悄悄的社会剧变。这两个看似不同的故事,都印证了一个残酷的现实:一旦中产阶级开始萎缩,这个趋势往往难以逆转。

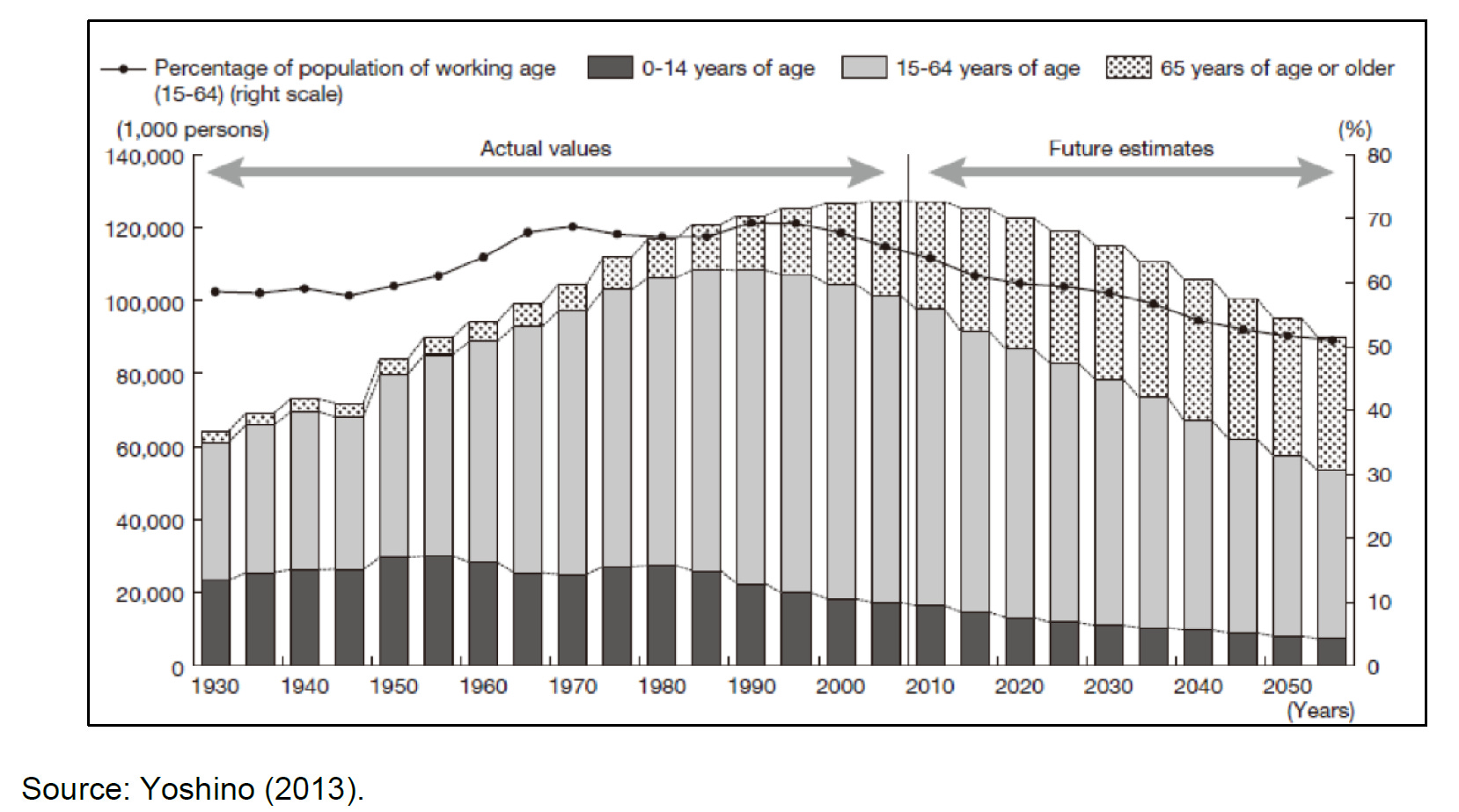

1990年代的经济鼎盛时期,当东京银座的地价能买下整个美国加州时,约90%的日本人认为自己属于"中等"阶层。但在持续的经济通缩中,这个数字到2005年骤降至40%,到2022年更是出现了56%的人表示自己生活水平"低于中产",体现在社会结构上,日本的社会阶级从以往的橄榄球型结构,转变为两极分化的M型结构。这不是暂时现象,而是一个不可逆转的结构性变迁。

和土耳其不同,日本面对的是泡沫经济过后漫长的通缩周期,即便期间政府采取零利率、大规模量化宽松等政策,但投资和消费意愿持续低迷。因为对普通人而言,通缩最直观的体验是:超市里的价格虽然不会变贵,但工资也跟着停滞;银行存款虽不会贬值,却完全无法增值;年轻人更倾向于推迟消费,认为以后会更便宜——这种心态反过来又加剧了通缩,形成恶性循环。

更深层的改变发生在社会阶层流动上。"只要埋头工作,就会升职加薪"这个战后日本社会的隐形规则已经彻底崩塌。生活在通缩周期中的日本上班族必须接受一个残酷的现实:工资的最高峰通常在40岁左右,之后不仅难有上涨机会,还可能面临降薪的压力。这迫使人们不得不重新规划人生,放弃过去"工作努力就有回报"的单纯信念。

最触目惊心的是所谓"就业冰河期一代"的困境。这个出生于1970年到1982年之间的群体,正好在1993年到2005年间进入职场。他们中的许多人错过了成为正式工的机会,只能长期从事临时工作。由于日本特殊的"应届生招聘"传统,一旦错过这个时间窗口,就很难再获得正式工作的机会。这导致许多人收入长期低迷,难以享受正常的薪资增长和福利待遇。

这种困境还在延续和扩大。很多"就业冰河期一代"因经济压力推迟或放弃婚育,进一步加剧了日本的少子化问题。他们中相当一部分人逐渐丧失了上进心和奋斗动力。即便日本政府推出各种援助措施,但想要彻底改变这一代人的命运已经极其困难。

更令人深思的是,这种经济调整催生出了一些值得警惕的社会现象。当传统制造业转型、房地产回归理性后,动漫、游戏等二次元产业异军突起。表面上,这是一种产业转型的成功:动漫作为低成本、高回报的文化产品,通过IP授权、周边产品等"谷子经济"创造了可观收入。但深层次来看,这反映了年轻一代在经济压力下的某种逃避倾向——当现实生活中的上升通道受阻,不少人转而在二次元世界中寻求慰藉和满足。这种"宅文化"的蔓延,某种程度上也是经济持续低迷、社会流动性下降的结果,折射出整个社会在经济转型过程中所面临的深层困境。

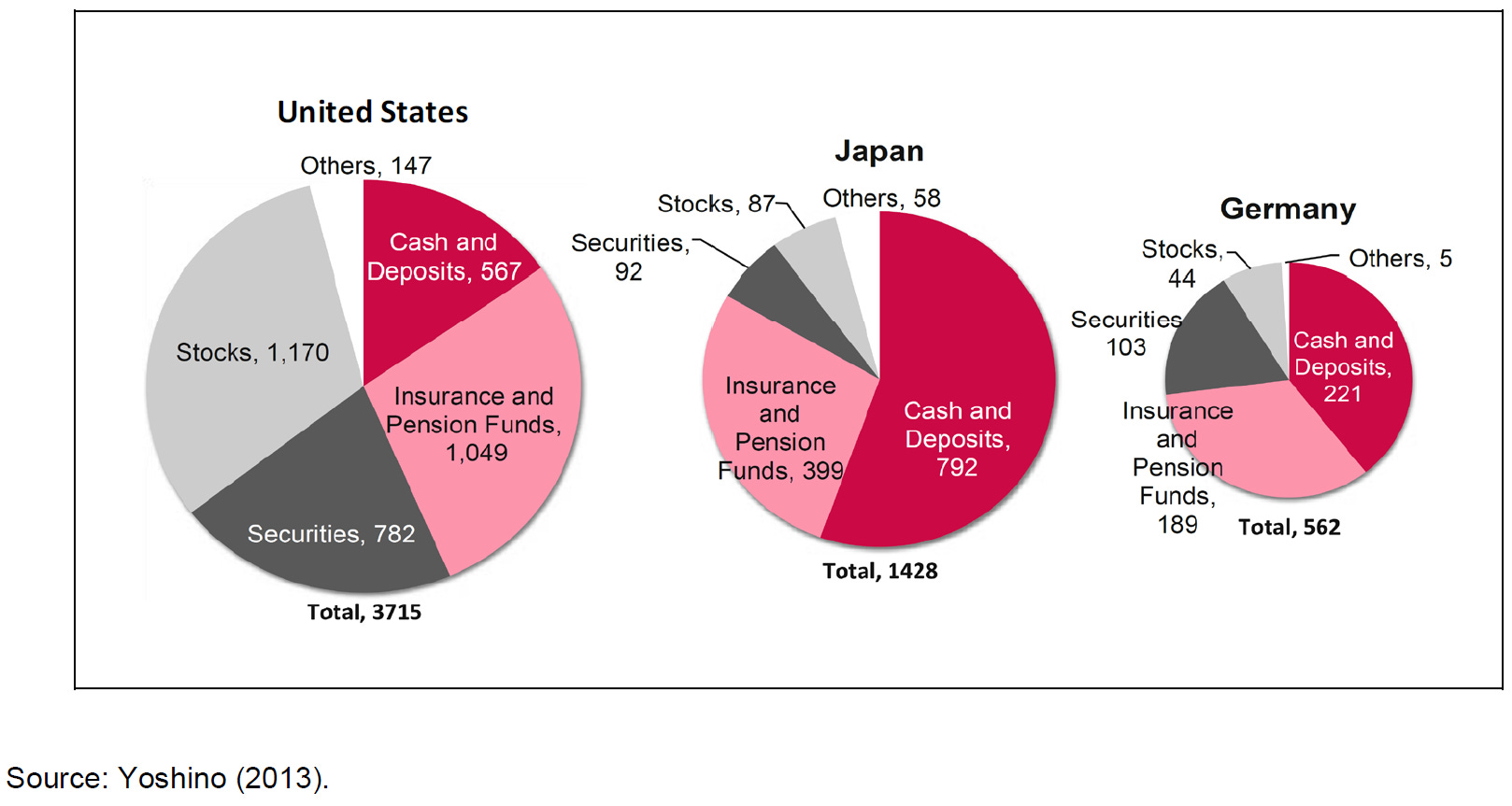

这些变化对社会的影响远比经济数据更为深远。它漫长的过程不仅改变了几代人的命运,也动摇了整个社会的价值观和信念体系。数据显示,日本家庭资产中超过一半是现金存款,而美国家庭则更倾向于股票投资。这种极度保守的理财方式,反映了经历过经济寒冬的一代人对风险的本能回避:他们更愿意接受低收益,也不愿承担投资风险。这种"现金为王"的心态不仅影响了个人财富积累,也在更大程度上抑制了整个社会的经济活力,形成了一个低风险、低收益、低增长的恶性循环。

对于中国而言,日本的教训格外值得警惕:一个健康的社会,不仅需要保持经济增长,更需要维护阶层流动的通道,让人们相信通过努力可以改变命运。否则,失去的不仅是一个阶层,更是整个社会的活力和希望。

四:叫醒“装睡的人”

中国中产阶级的规模和影响力在过去十年间经历了戏剧性的变化。曾经被视为经济增长和社会稳定的支柱的这一阶层,如今正面临着从增长到负增长的转折。这种趋势不仅削弱了消费能力,还可能导致社会结构的重新洗牌,削弱社会的中坚力量。如果不及时采取措施,可能会导致消费市场的萎缩、社会流动性的下降,以及更深层次的社会不满和不稳定。

个人发展:在个人发展上,越是经济下行越需要重视终身学习和职业转型的能力。日本的经验表明,持续教育和技能提升是抵御经济不确定性的关键。中国中产阶级应积极参与在线教育、职业培训,掌握新兴技术和行业知识。同时,考虑到就业市场的变化,个人职业路径应更加灵活,可以通过创业、自由职业等方式探索新的收入来源,减少对固定职位的过度依赖。

社会心态与消费习惯:借鉴日本和土耳其的经验,中国中产阶级应培养一种更适应现代经济环境的心态。在消费上,理性而非盲目,注重个人财务健康。在投资上,保持开放,接受全球化的理财观念,不仅是为了财富保值增值,也是为了在全球经济变动中保持竞争力。这种心态的转变将有助于个人乃至整个社会在经济转型中找到新的平衡点。

行业发展与理财策略:投资者可以关注那些在经济下行周期中仍能持续为投资者带来超额收益的行业。比如,医疗健康行业由于其需求的刚性和增长性,即使在经济不景气时也表现稳健,成为投资组合中的“安全港”。基础设施投资在经济复苏阶段尤为重要,往往能从政府刺激政策中受益。防御性消费品如食品和日用品,需求稳定,同样在经济波动中表现可靠。此外,科技和创新领域,如半导体和软件开发,具有长期增长潜力,特别是在全球数字化转型的大背景下。中国的中产阶级在理财时,应学习这种多元化的资产配置策略,不仅限于房地产和现金,还应扩展到全球股票、债券、ETF、以及对冲基金等资产类别。通过这种分散投资方式,可以在经济波动中实现相对稳定的收益,避免单一资产的风险。